Conform lui Steward (Steward, 2000), capitalul intelectual este „material intelectual cunoştinţe, informaţii, proprietate intelectuală, experienţă care pot fi folosite pentru a crea bogăţie”.

În această direcţie se încadrează şi definiţiile date de Hugh McDonald: „cunoştinţele care există într-o organizaţie şi care pot fi folosite pentru a crea un avantaj competitiv” şi de Leif Edvinsson şi Pat Sulivan: „cunoştinţele care pot fi convertite în valoare”.

Este vorba de un potenţial intelectual, constituit din cunoştinţe în diferite forme, care are capacitatea de a se transforma în cadrul proceselor tehnologice şi manageriale într-o serie de elemente operaţionale, active, creatoare de valoare, care să fie integrate în produsele finale atât materiale, cât şi imateriale, ale unei companii.

- Capitalul intelectual este doar atat: un bun de capital constând in material intelectual. Ca atare, este una dintre formele de capital: capitalul financiar – banii; imobilizări corporale sau fixe, care includ terenuri, clădiri, mașini și alte echipamente cu durată lungă de viață; și cunoștințe.

- Pentru a fi considerat capital intelectual, cunoașterea trebuie să fie folosita pentru a crea bogăție. Acest capital intelectual cuprinde talentele și abilitățile persoanelor și grupurilor, rețelele tehnologice și sociale și software-ul și cultura care le conectează, precum și proprietatea intelectuală, cum ar fi brevetele, drepturile de autor, metodele, procedurile, arhivele etc. Aceasta exclude cunoștințele sau informațiile care nu sunt implicate în producție sau dezvoltare.

După van Buren (van Buren, 1999), capitalul intelectual al unei organizaţii include abilităţile (măiestria) angajaţilor, procesele care au loc în organizaţie şi valoarea relaţiilor cu clienţii. Ca atare, activele financiare nu sunt incluse în structura capitalului intelectual.

Capitalul intelectual ca un bun

Din punctul de vedere al contabilității tradiționale, capitalul intelectual frecvent nu se potrivește definiției unui bun. În general, în conformitate cu normele contabile, un bun trebuie să fie concret, trebuie să fi fost achiziționat într-una sau mai multe tranzacții astfel încât să aibă un cost sau o valoare de piață cunoscută; și trebuie să se afle sub controlul partii al carui bun apartine. Astfel, aptitudinea științifică nu este un bun contabil.

- Teoria capitalului intelectual susține că această definiție este prea îngustă și împiedică afacerea să vadă, să gestioneze sau să construiască capital de cunoastere.

- Capitalul intelectual utilizează o definiție mai liberă: un bun este ceva mai valoros. Este o cutie neagră a unui magician, oferind permanet posibilitati si noutate.

- Capitalul intelectual este cunoașterea care transformă materiile prime și le face mai valoroase.

- Deși contabilitatea financiară nu măsoară capitalul intelectual, piețele o fac în mod clar. Acțiunile societăților din industria farmaceutică, de exemplu, sunt evaluate la un cost premium al bunurilor lor;

- Într-adevăr, comportamentul neobișnuit al acțiunilor societăților cu capital intelectual mare a atras atenția analiștilor asupra capitalului intelectual.

- Termenul pare să fi fost utilizat în primul rând în 1958, când a fost dezbatut de catre doi analisti financiari, care descriu evaluarea pieței de capital a mai multor companii mici, bazate pe știință. “Capitalul intelectual al unor astfel de companii este, probabil, elementul lor cel mai important” (Moris Kronfeld și Arhur Rock “Unele considerații ale infinitului”)

Analiza Capitalului Intelectual

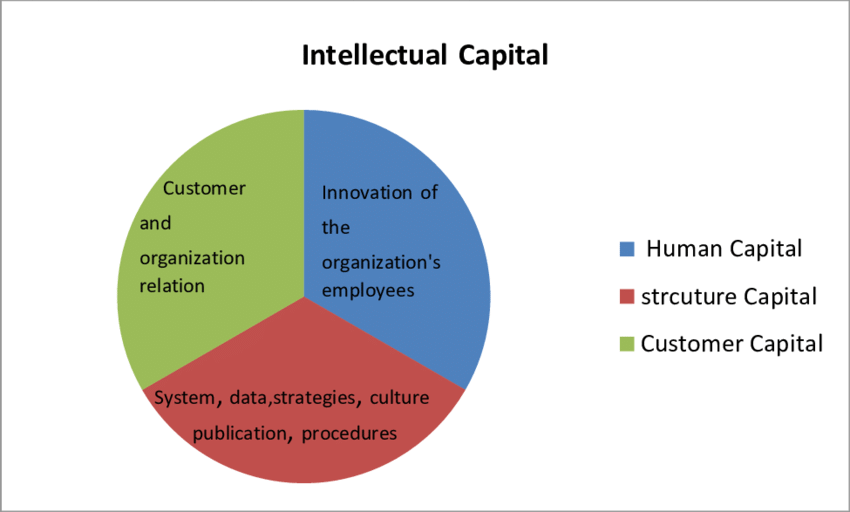

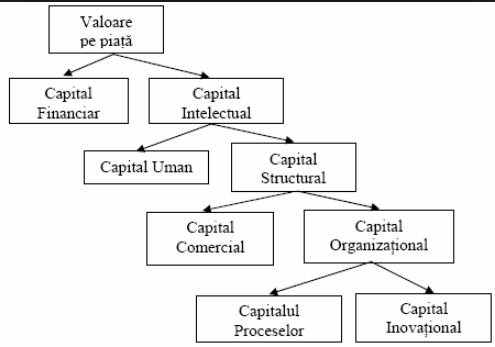

- Fiecare companie sau organizație posedă toate cele trei forme de capital intelectual. Capitalul uman constă în aptitudinile, competențele, abilitățile persoanelor și grupurilor. Acestea variază de la abilități tehnice specifice la abilități soft cum ar fi vânzările sau abilitatea de a lucra eficient într-o echipă.

- Capitalul structural cuprinde bunuri de cunoaștere care sunt într-adevăr proprietatea societății: pretenții intelectuale, cum ar fi brevete, drepturi de autor și mărci comerciale; procese, metodologii, modele; documente și alte obiecte de cunoștințe; rețele de calculatoare și software; sisteme administrative; si asa mai departe.

- Capitalul clientului este valoarea relațiilor cu furnizorii, aliații și clienții. Două forme comune sunt echitatea mărcii și loialitatea clienților. Prima este o promisiune a calității (sau a altor atribute) pentru care un client este de acord să plătească un preț premium; valoarea mărcilor este măsurabilă din punct de vedere financiar. Este dificil ca o singură companie să-și diferențieze ofertele de competitorii sai. Când se întâmplă acest lucru, valoarea inovării, personalizarea și creșterea serviciilor, toate sunt foarte dependente de capitalul intelectual.

De retinut

- Dezvoltarea capitalului uman prin dezvoltarea aptitudinilor, competențe si abilități persoanelor și grupurilor care oferă valoare clienților.

- Convertiți capitalul uman în capitalul structural, organizând activitati ce au la baza schimbul de cunoștințe

- Optimizați capitalul clientului – valoarea relației cu furnizorii, aliații și clienții – prin construirea de brand-uri și loialitate față de clienți.

- Căutați un avantaj competitiv prin inovare, personalizare și servicii

- Folositi capital intelectual pentru a reduce cheltuielile si greutatea utilizarii bunurilor fizice sau pentru a maximiza veniturile din acele bunuri.

Companiile au un timp scurt pentru a distinge între valoarea oamenilor și valoarea investiei în acestia. Tomas o Stewart